한인교회를 위한 은퇴가이드라인

한인교회를 위한 은퇴가이드라인

한인교회를 위한 은퇴가이드라인

미 보건복지부의 통계에 따르면 미국사람들의1950년대의 평균수명은 65세였던 것이 2010년에는 79세로 집계되었습니다. 한국도 2015년도의 통계자료에 따르면 평균수명이 81.8세로 OECD 국가의 평균 수명 80.4세 보다도 더 높은 것으로 나타났습니다. 세계적으로 고령화가 급속히 진전되면서 선진국가들이 은퇴후 노후대책을 마련하느라 고심하고 있습니다. 한인 교회들도 오랫동안 사역하셨던 많은 목사님들이 은퇴를 하시면서 은퇴에 대한 관심이 높아지고 있습니다.

퇴직금 vs. 은퇴플랜

전통적인 노후 대책은 목돈의 퇴직금을 받거나 은퇴 후에도 교회가 목사님의 생활을 지원해 드리는 것이었습니다. 재정이 탄탄한 교회는 어려움이 없이 퇴직금 형식의 노후 대책을 감당해 드릴 수 있지만, 대부분의 교회에게 이 방식은 재정적인 부담이 될 수 있습니다. 미국의 기업들도 전통적인 퇴직금 방식이 기업의 재정 건강성에 위험요소가 되고 퇴직한 직원들에게도 확실한 보장이 되지 못하는 것을 오래전에 발견하고 전통적인 퇴직금 방식을 버렸습니다. 지금은 401k와 같은 은퇴플랜이 노후 대책의 전형적인 방법으로 사용되고 있습니다.

은퇴 플랜의 가장 큰 장점은 오랜시간에 걸처서 은퇴를 준비함으로 교회나 개인의 재정적 부담이 덜하다는 것입니다. 실재로 대부분의 미국 사람들은 대학을 졸업하고 취직과 동시에 은퇴 플랜에 가입을하고 30년에서 길게는 45년동안 매달 은퇴 플랜에 조금씩 적립을 합니다. 그리고 은퇴플렌은 고용주와 고용자가 모두 기여할 수 있는 형식으로 되어 있어서 기업은 재정적인 부담을 직원과 나누고 직원들은 보다 더 관심을 가지고 현명하게 노후를 설계할 수 있습니다.

동일하게 교회도 은퇴플렌을 통해서 사역자와 교회가 은퇴 준비의 어려움을 공유할 수 있습니다. 은퇴 플랜을 설정하여 교회와 사역자가 매달 은퇴플랜에 준비를 해간다면 은퇴시에 교회와 사역자가 떠안아 할 재정부담을 미리 덜고, 사역자도 은퇴후의 사역에 대해서 보다 구체적인 준비를 해 나갈 수 있습니다.

은퇴 적립금

매달 어느 정도의 은퇴 적립금을 부어야 할까요? 남침례교단의 연금부에서는 매달 교회에서 목사님의 사례비의 10%를 은퇴 플렌에 적립하고 사역자들에게 추가로 사례비에서 5-10%를 적립하시는 것을 추천하고 있습니다. 하지만 모든 교회와 사역자들의 재정상황이 다르므로 이 가이드라인을 참고하셔서 재정적으로 가능하신 수준에서 은퇴 적립금을 부으시는 것이 좋습니다.

교단에서 운용하는 은퇴플랜인 403b 플랜은 매달 정해진 minimum requirement 금액이 없습니다. 그리고 금액을 약정하시지 않고 사정에 따라 부으시는 월 적립금액을 변경하실 수 있음으로 재정이 일정치 않은 교회와 사역자들에게 가장 적합한 플랜입니다. 또한 월 $50불이상의 금액만 부으시면 각 주총회에서 제공하는 여러 혜택들을 받으실 수 있습니다.

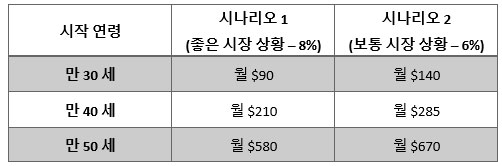

다음의 도표는 구체적으로 어떤 수준의 적립금을 부어야 하고 얼마나 기대할 수 있는가를 보여줍니다. 은퇴시에 교회와 사역자가 $200,000을 준비하시고자 할 때 시작 시기와 부으셔야 할 은퇴금은 다음과 같습니다.

위의 도표를 보시면 만 30세에 시작하시면 월 $90을 적립하시면 65세에 목표하신 금액에 도달하실 수 있지만, 50세에 시작하시면 적어도 월 $580을 적립하셔야 $200,000을 준비하실 수 있으십니다. 가장 효과적이면서도 중요한 은퇴준비의 원칙은 일찍 시작하시는 것입니다. 하지만 늦은 시기라도 포기하지 마시고 사정이 가능하신대로 준비하시면 되겠습니다.

은퇴플랜의 혜택

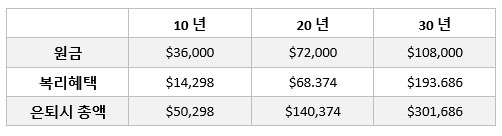

교회 은퇴 플랜인 403b플랜은 복리혜택과 세금혜택을 제공합니다. 매월 적립하시는 은퇴 적립금은 쌓여져서 뮤츄얼 펀드에 투자되고 시장상황에 따라서 평균적으로 5-8%에 이르는 수익을 제공합니다. 다음 도표는 월 $300불을 교회와 사역자가 함께 적립할 경우 적립기간에 따라 얻는 수익과 은퇴시 총액에 대한 도표입니다. 수익률은 6%로 가정하였습니다.

Comments